Czym tak naprawdę jest IKE?

Cześć! Skoro tu jesteś, to znaczy, że logiKE.pl oficjalnie wystartowało. Nie będę tutaj powielał informacji o tym, kim jestem - o tym przeczytasz w zakładce O mnie. Chcę od razu przejść do konkretów.

Z giełdą i finansami miałem styczność już od kilku lat, ale traktowałem to raczej jako luźną zabawę i okazjonalne sprawdzanie wykresów. Prawdziwa zmiana przyszła we wrześniu zeszłego roku. To wtedy otworzyłem swoje pierwsze konto IKE.

Tak, wiem - późno. Jednak, jak pokażę Ci poniżej i w przyszłych postach, wcale nie za późno. To właśnie IKE zmusiło mnie, żeby w końcu zacząć śledzić rynek na bieżąco i podejść do tematu systematycznie, a nie tylko z doskoku.

W trakcie pisania tego artykułu mamy marzec 2026 roku i uznałem, że IKE to idealny temat na otwarcie bloga. Choć nazwa brzmi jak kolejna nudna, bankowa formalność, dla mnie był to kluczowy krok, który uporządkował moje myślenie o oszczędzaniu. To najprostszy mechanizm, jaki mamy w Polsce, żeby zatrzymać więcej wypracowanych pieniędzy dla siebie.

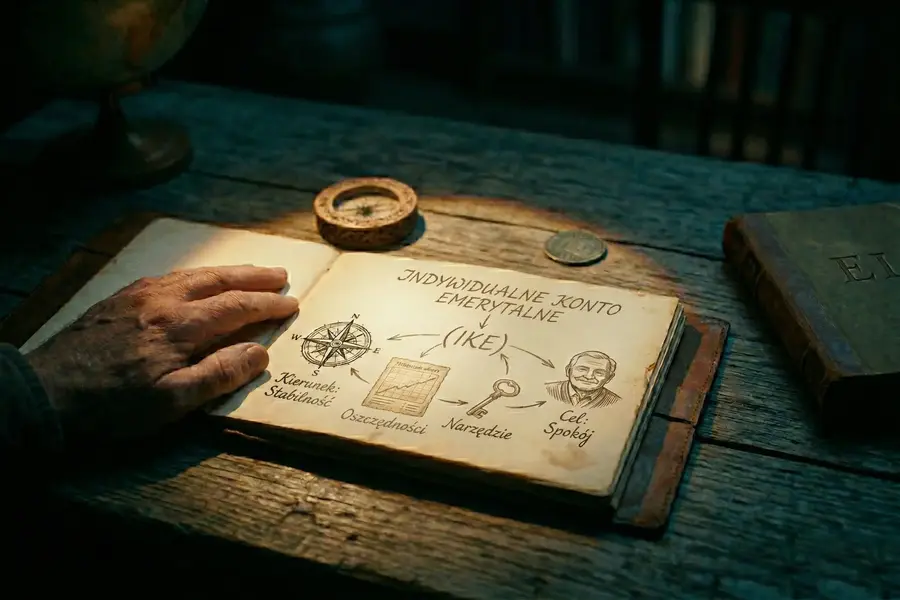

IKE to tylko "opakowanie" na Twoje pieniądze

Najczęstszym błędem jest myślenie, że IKE to konkretna lokata albo fundusz. Nic z tych rzeczy. Sam skrót oznacza Indywidualne Konto Emerytalne. Nazwa brzmi może trochę sztywno i kojarzy się z odległą jesienią życia, ale w praktyce to po prostu Twoje prywatne konto, którym zarządzasz na własnych zasadach.

Jeśli pracujesz na etacie, pewnie kojarzysz PPK. Zasada działania IKE jest pod pewnymi względami podobna - tu i tu chodzi o gromadzenie oszczędności bez płacenia po drodze podatku Belki. Główna różnica polega na kontroli. W PPK masz narzucone fundusze i zarządcę, którego wybrał Twój pracodawca. W IKE to Ty jesteś kapitanem.

Wyobraź sobie IKE jako specjalne pudełko, do którego możesz wkładać różne zabawki finansowe. To, co będzie w środku, zależy tylko od Ciebie. W zależności od tego, gdzie założysz konto, w pudełku mogą wylądować:

akcje i ETF-y (jeśli wybierzesz IKE w domu maklerskim),

obligacje skarbowe (IKE-Obligacje),

fundusze inwestycyjne,

a nawet zwykłe konto oszczędnościowe w banku.

Dla mnie kluczowe jest to, że w IKE działasz na własnych warunkach. Możesz wybrać najtańsze rozwiązania na rynku, podczas gdy w PPK czy innych gotowych produktach często płacisz spore prowizje za to, że ktoś zarządza tymi środkami za Ciebie. Magia IKE polega więc nie tylko na braku podatku, ale też na możliwości ucieczki przed zbędnymi opłatami.

Dlaczego w ogóle warto się tym interesować?

Głównym powodem, dla którego założyłem swoje konto, jest chęć uniknięcia podatku od zysków kapitałowych, czyli popularnego podatku Belki. W Polsce wynosi on 19% od każdego wypracowanego zysku.

Nie wiem, jak u Ciebie, ale dla mnie „Belka” na spółkę z podatkiem dochodowym to największa motywacja, żeby nie robić nic. Niestety, na dłuższą metę tak się nie da. Na normalnym koncie maklerskim czy przy kupnie obligacji, jeśli zarobisz na czysto 1000 złotych, państwo zabierze Ci z tego 190 złotych.

W IKE te pieniądze zostają w Twojej kieszeni i mogą pracować dalej. Na dystansie kilkunastu lat, dzięki magii procentu składanego, te brakujące 19% robi kolosalną różnicę w końcowym wyniku. Ale jest coś jeszcze, co dla mnie jako osoby ceniącej swój czas jest równie ważne: brak zbędnej papierologii, której w naszym kraju i tak nie brakuje.

Przy zwykłym koncie maklerskim co roku musisz bawić się w rozliczanie PIT-ów, wyliczanie zysków, strat i kosztów. Jeśli inwestujesz za granicą, dochodzi do tego często ból głowy z podatkami od dywidend. W IKE ten problem w ogóle nie istnieje. Nie musisz niczego wpisywać do swojego rocznego zeznania podatkowego ani wysyłać żadnych dodatkowych formularzy do urzędu skarbowego. Twoje inwestycje są dla fiskusa „niewidzialne”, dopóki trzymasz je wewnątrz IKE. Dla mnie to ogromna ulga, że nie muszę tracić czasu na arkusze w Excelu tylko po to, żeby poprawnie rozliczyć podatek.

Czy te pieniądze są zamrożone na lata?

To największa obawa, jaką sam miałem na początku. Czy jeśli wpłacę tam pieniądze, to zobaczę je dopiero na emeryturze? Odpowiedź brzmi: nie. To są Twoje prywatne środki i masz do nich dostęp w każdej chwili.

Możesz wypłacić pieniądze z IKE jutro, za rok albo za dziesięć lat. Jest tylko jeden haczyk - jeśli zrobisz to przed osiągnięciem 60. roku życia, będziesz musiał zapłacić ten pominięty wcześniej podatek Belki.

IKE przestaje być wtedy "magicznym pudełkiem" i staje się zwykłym kontem. I tu pojawia się kluczowe pytanie: po co inwestować na zwykłym koncie, skoro mamy jeszcze niewykorzystane limity na IKE?

Limity wpłat, czyli ile można tam wrzucić

IKE ma jedno istotne ograniczenie - nie możesz tam wpłacać nielimitowanych kwot. Państwo pozwala nam zaoszczędzić na podatku, ale tylko do pewnego poziomu. Limit ten zmienia się co roku i jest powiązany z przeciętnym wynagrodzeniem.

Zazwyczaj jest on ogłaszany pod koniec roku. Dla porównania: w 2025 roku wynosił on 26 019 zł, natomiast w obecnym, 2026 roku, jest to już 28 260 zł. Jeśli go przekroczysz, resztę pieniędzy musisz inwestować na zwykłym koncie, gdzie podatek Belki już normalnie zapłacisz.

Kiedy wypłata jest całkowicie darmowa?

Cała zabawa ma największy sens, jeśli wytrzymasz do 60. roku życia (lub 55., jeśli nabędziesz uprawnienia emerytalne). Wtedy wypłacasz całość bez ani grosza podatku dla fiskusa.

Dla mnie to element długofalowej strategii. Nie wiem, czy będę pracował w wieku 60 lat - a szczerze mówiąc, bardzo bym nie chciał. Budowanie bazy, której nikt nie "podskubuje" po drodze, wydaje mi się po prostu logiczne.

Podsumowanie

IKE to prawdopodobnie najprostszy sposób na realne zwiększenie swoich zysków z inwestowania w Polsce. Nie przez lepsze wyniki na giełdzie, ale przez to, że nie oddajesz części zysku państwu, a ta nadwyżka dalej generuje dla Ciebie kolejne pieniądze.

Najważniejsze cechy IKE:

Brak podatku Belki (19%) przy wypłacie po 60. roku życia (lub 55.).

Możliwość inwestowania w różne instrumenty (od bezpiecznych obligacji po akcje).

Pełna kontrola nad środkami i możliwość wypłaty w dowolnym momencie.

Roczny limit wpłat, którego nie można przekroczyć.

Sam zacząłem późno, ale wiedząc już, jak procent składany działa bez podatku, żałuję, że nie zrobiłem tego wcześniej. Swoje postępy dokumentuję w zakładce Moje IKE, gdzie na żywym przykładzie pokazuję działanie tego 'ósmego cudu świata' w praktyce.